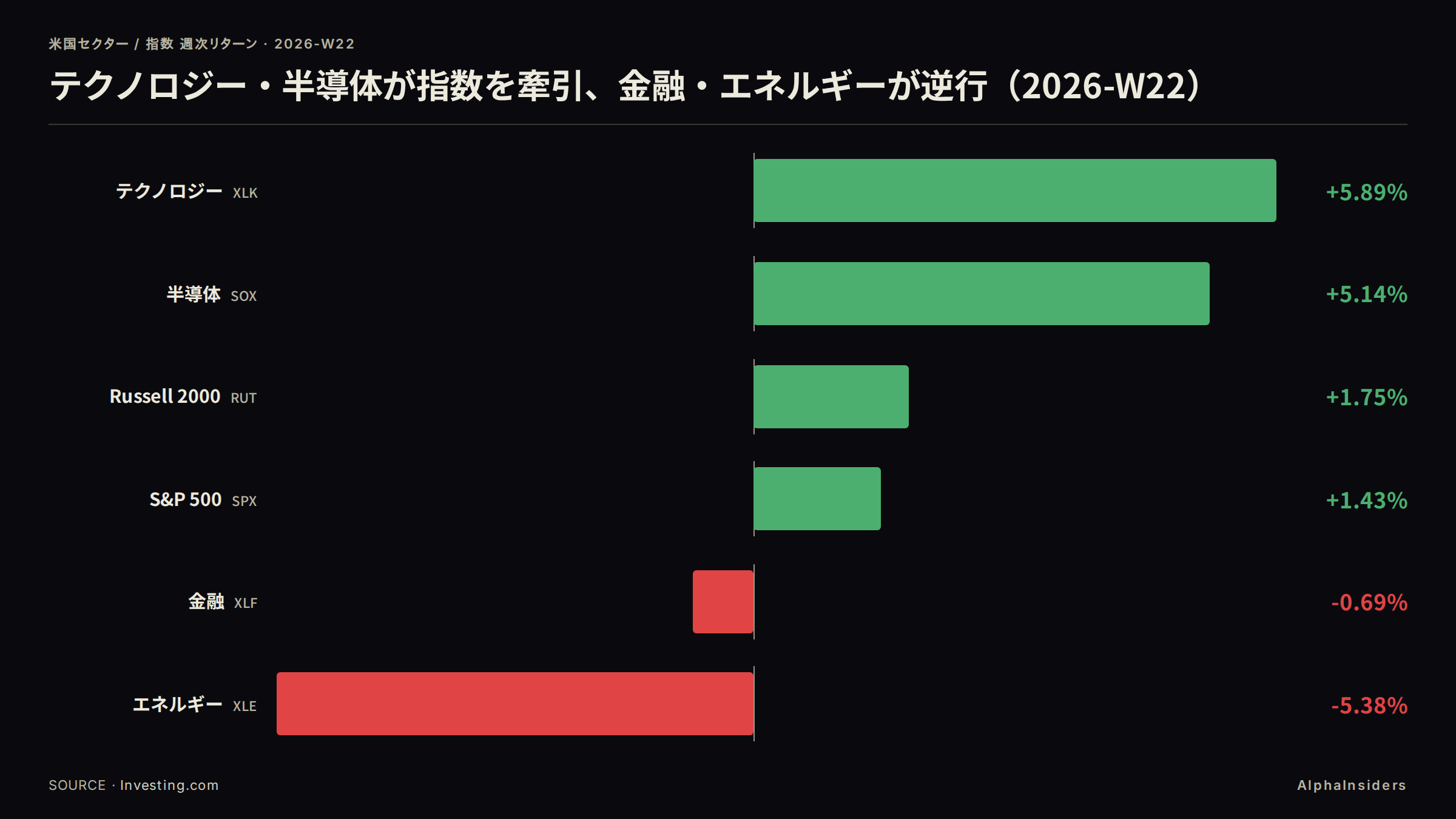

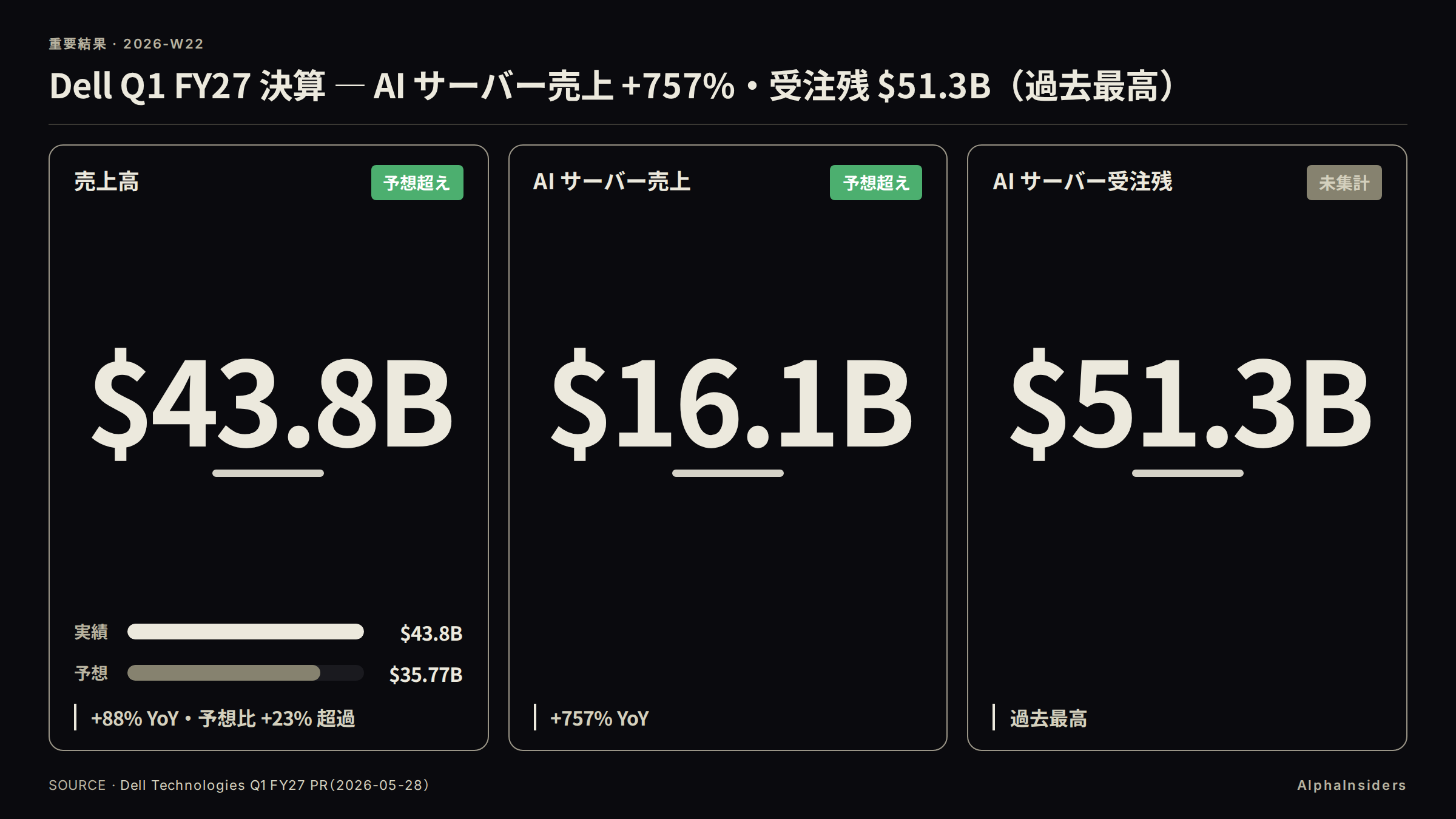

S&P500 は 5/29 に 9 週連続プラスで引け、2023 年以来最長ウィニングストリークに並んだ。主役は Dell Technologies。5/28 引け後に発表された Q1 FY27 決算で AI サーバー売上が前年比 +757%・受注残 $51.3B(約 7.2 兆円)を記録し、翌 5/29 に株価は 1 日で +42.6%($295.19 → $420.91)と急騰した。これが半導体 SOX +5.14%、テクノロジー XLK +5.89% を牽引した。日経 225 は週次 +4.73% と S&P500 の 3 倍超で動き、米 AI 相場の直輸入に原油安が重なった。地政学・AI・マクロの横串全体感は overview を参照。

今週の結論(3 行)

- 9 週連続上昇の根拠は「期待」から「実績」に移った: S&P500 週次 +1.43%(年初来 +10.7%)、Nasdaq100 +2.88%(年初来 +42.1%)。Dell Q1 FY27 決算が AI サーバー売上 $16.1B(+757% YoY)・受注残 $51.3B・通年ガイダンス引き上げ $27B という「発注済みの数字」を出し、9 週目の上昇に実績の根拠を与えた。

- 半導体主導 vs 金融失速の分化が拡大している: SOX +5.14% / XLK +5.89% / Dell +42.6% / MSFT +7.6% が上を引っ張る一方、XLF −0.69%・NVDA −1.9%・GOOGL −0.7% が重し。S&P500 構成銘柄の 200 日移動平均上回り比率は 5/27 の 57.85% から 5/29 には 55.26% へ低下しており、指数が週次 +1.43% を記録した同週に参加銘柄の幅は細った。ただし Russell 2000 は +1.75% と SPX +1.43% を上回っており、breadth は一方向に縮小していたわけではない。

- 日経 +4.73% は米 AI 直輸入 + 原油安の二重効果: AI・半導体関連の日本企業(ソフトバンクグループ・東京エレクトロン・アドバンテスト)に資金が集まり、WTI 週次 −12.5% による輸入コスト低下も企業業績改善期待を支えた。年初来 +31.8%、史上最高値圏での推移が続く。

数字で見る今週

表 1: 主要指数の週次騰落 (2026-05-22 → 05-29、NY/東京 終値ベース)

| 指数 | 5/22 終値 | 5/29 終値 | 週次 % | 月次 % | 年初来 % |

|---|---|---|---|---|---|

| S&P 500 (SPX) | 7,473.47 | 7,580.06 | +1.43% | +5.15% | +10.7% |

| Nasdaq 100 (NDX) | 29,481.64 | 30,333.18 | +2.88% | +10.49% | +42.1% |

| Nasdaq Composite (IXIC) | 26,343.97 | 26,972.62 | +2.38% | - | +15.2% |

| Dow Jones (DJI) | 50,579.70 | 51,032.46 | +0.89% | +2.78% | +20.7% |

| Russell 2000 (RUT) | 2,869.23 | 2,919.34 | +1.75% | - | - |

| 日経 225 (N225) | 63,339.07 | 66,329.50 | +4.73% | +11.88% | +31.8% |

| TOPIX | 3,892.46 | 3,957.17 | +1.66% | +6.17% | +16.1% |

詳細データセクター ETF の週次騰落(SOX / XLK / XLF / XLE)

表 2: セクター・牽引役 (動意大のセクター + ベンチマーク比較)

| セクター / ETF | 5/22 終値 | 5/29 終値 | 週次 % | 主要因 |

|---|---|---|---|---|

| 半導体 SOX(PHLX 指数) | 12,202.50 pt | 12,829.40 pt | +5.14% | Dell 決算、AI インフラ需要 |

| テクノロジー XLK(ETF) | $180.39 | $191.02 | +5.89% | MSFT +7.6%、AI 需要 |

| 金融 XLF(ETF) | $51.94 | $51.58 | −0.69% | 金利高止まり(4.45%)による利ざや懸念 |

| エネルギー XLE(ETF) | - | - | −5.38% | WTI −12.5%(停戦報道による原油急落) |

| (参考)S&P 500 指数 | 7,473.47 pt | 7,580.06 pt | +1.43% | - |

詳細データ主要個別銘柄の週次騰落(Dell / MSFT / NVDA / AAPL / GOOGL)

表 3: 主要個別銘柄 (動意大 5 件)

| 銘柄 | 5/22 終値 | 5/29 終値 | 週次 % | 材料 |

|---|---|---|---|---|

| Dell (DELL) | $295.19 | $420.91 | +42.6% | Q1 FY27 決算(後述) |

| Microsoft (MSFT) | $418.57 | $450.24 | +7.6% | AI Copilot・Azure AI インフラ需要 |

| NVIDIA (NVDA) | $215.33 | $211.14 | −1.9% | 月初 ATH $235.74 から調整継続 |

| Apple (AAPL) | $308.82 | $312.06 | +1.0% | 個別材料なし |

| Alphabet (GOOGL) | $382.97 | $380.34 | −0.7% | Mag7 内アンダーパフォーム |

何が起きたか

週前半(5/26〜27)は米軍のイラン空爆報道がリスクオフ初動を誘った。市場は一定程度の地政学リスクを既に織り込んでいたため指数の下げは小幅にとどまり、5/27 の米株は前日比でほぼフラットで引けた。ただし BTC は週中高値 $78,104 から安値 $72,520 まで −7.1% 急落しており、リスクオフの衝撃は暗号資産に集中した。

週後半の時系列 (5/28〜5/29)

| 日付 | 出来事 | 市場の反応 |

|---|---|---|

| 5/28(木)引け後 | Dell Q1 FY27 決算発表: 売上 $43.8B(予想 $35.77B 比 +23% 超過)、AI サーバー売上 $16.1B(前年比 +757%)、受注残 $51.3B | 発表直後の時間外取引で株価は一時約 +25% まで急伸 |

| 5/28〜29 | 米・イラン停戦 MOU 報道(ホルムズ海峡の段階的再開を含む) | WTI 週次 −12.5% と急落、SOX +5.14%(12,202.50 → 12,829.40)、XLK +5.89%(180.39 → 191.02) |

| 5/29(金) | Dell が Gap-up で寄り付き、終日上昇を維持して終値 +42.6% | S&P500 が 9 週連続プラスを確定、日経 225 は同日 +4.73% |

「桁違い」の決算を市場が即時に評価した典型だ。原油安はインフレ圧力の部分緩和と企業コスト低下の両面から株式の押し上げ要因として作用した。これで S&P500 は 2023 年以来の最長ウィニングストリーク(後述)に並び、日経 225 は米国を大きく上回る上昇で週を締めた。AI と原油安という二つの材料が 1 日に重なり、株式市場全体の方向が決まった週だった。

なぜそうなったか

(a) Dell 決算の「数字の質」と粗利率の多面性

$43.8B という売上高より重要なのは、その中身だ。AI サーバー売上 $16.1B は前年比 +757%(約 8.5 倍)で、アナリスト予想 $35.77B に対して全体売上が 23% も上回った。単なるビートではない。受注残 $51.3B が示すのは、この先数四半期分の売上が既に手元にあるという事実だ。

- AI 関連受注(この四半期だけで積み上がった分): $24.4B

- 通年ガイダンス(売上): $167B(前回比 +$27B 引き上げ)

- AI サーバー通年: $60B

これらは全て「すでに発注され、納品待ちの状態」を反映している。

ただし数字に一面的な解釈を重ねることは避けるべきだ。粗利率は Q1 FY2027 が 18.1% で、前年同期(Q1 FY2026)の 21.6% から −350bp 圧縮されている(この粗利率は Dell 公表の丸め値で、後述の粗利金額・売上の丸め値から逆算すると約 18.0%/21.8% となり、数 bp の差は丸めの出所差による)。CFO は決算説明会で「AI mix を除外すれば粗利率は前年比で改善しており、低下は AI サーバーの比率拡大に伴う機械的希薄化だ」と説明した。AI サーバーは Dell の他事業より粗利率が構造的に低く、売上が急増するほど全社粗利率が薄まる方向に動く。なお、前年同期(Q1 FY2026)の総収益は $23.4B で今期の $43.8B の約半分だった。この規模差(+88%)が比率のベースとして存在することも念頭に置いておく必要がある。粗利金額は $7.9B と前年同期 $5.1B から +55% 増えており、率は縮小しても絶対額は成長しているという構造だ。

AI 支出の議論がこれまで「投資家の期待」を根拠にしてきたとすれば、今週の Dell 決算はその議論を「実際の顧客注文と受注残」に移した。この質的変化が +42.6% という株価反応の根拠になっている。ただし大型株が 1 日で +42.6% 動く局面ではショートスクイーズやパッシブリバランスの寄与も相応に入っており、純粋なファンダ評価の反映とは言い切れない点は補足しておく。

詳細データDell Q1 FY27 決算の全数字(BusinessWire 公式 PR より)

| 項目 | 実績 | 前年同期比 | アナリスト予想 |

|---|---|---|---|

| 売上高 | $43.8B | +88% | $35.77B(+23% 超過) |

| 非 GAAP 希薄化後 EPS | $4.86 | +214% | $2.96(+64% 超過) |

| GAAP 希薄化後 EPS | $5.24 | +282% | - |

| AI 最適化サーバー売上 | $16.1B | +757% | - |

| AI 関連受注(四半期中) | $24.4B | - | - |

| AI サーバー受注残 | $51.3B | 過去最高 | - |

| ISG(インフラ部門)売上 | $29.0B | +181% | - |

| 粗利率 | 18.1% | −350bp(前年同期 21.6%) | - |

| 粗利金額 | $7.9B | +55%(前年同期 $5.1B) | - |

| 通年ガイダンス(売上中央値) | $167B | - | 前回比 +$27B 引き上げ |

| 通年 AI サーバー売上目標 | $60B | - | - |

出典: BusinessWire, "Dell Technologies Delivers First Quarter Fiscal 2027 Financial Results", 2026-05-28。粗利率は Motley Fool 決算説明会トランスクリプト(2026-05-28)および AlphaSpread Q1 FY2026 データより算出。

(b) NVDA −1.9% は Mag7 内の再配分か、単独調整か

NVDA は月初高値 $235.74(5/14)以降、決算前から利益確定が先行し、5/20 の Q1 FY27 発表後も反発せず調整が続いた。週開始時点(5/22)で既に ATH から −8.7% 下落済みであり、週次では追加 −1.9%。5/20 に発表された NVDA Q1 FY27 決算は売上 $81.6B(前年比 +85%、予想超過)、データセンター部門 $75.2B、次四半期ガイダンス ~$91B と内容は強かった。調整が続いたのは、株価が既に将来の好決算を先取りしていたことと整合している。

今週は Dell と MSFT が買われ、NVDA が売られた。この動きについて「NVDA(GPU チップ)→ Dell(AI サーバー組み立て)→ MSFT(Azure AI クラウド)という実装階層の中で、中間・末端プレーヤーへの資金移動が起きた」という解釈は可能だ。ただし、これを「AI サプライチェーン全体への資金分散」として確証するには機関投資家の資金フローデータが必要であり、1 週間の観察から断定する根拠はない。NVDA の下落が「Dell への乗り換え売り」なのか「単独の高値調整の継続」なのかは、来週以降のフローデータで確認する必要がある。

詳細データNVDA Q1 FY27 決算数字(SEC EDGAR Form 8-K より)

| 項目 | 実績 | 前年同期比 | 予想比 |

|---|---|---|---|

| 売上高 | $81.6B | +85% | $79.2B 超過 |

| データセンター部門 | $75.2B | - | - |

| 調整後 EPS | $1.87 | - | $1.77 超過 |

| 次四半期ガイダンス | ~$91B | - | 予想 $87B 超 |

出典: SEC EDGAR Form 8-K, https://www.sec.gov/Archives/edgar/data/0001045810/000104581026000051/q1fy27pr.htm

(c) breadth の実態:直接指標と反証の両面

Nasdaq100 の年初来リターン +42.1%(Trading Economics 表示値)は、S&P500 の +10.7% を大幅に上回る。この乖離は Mag7 銘柄への集中を示す参考値として読めるが、指数の構成銘柄差やテクノロジー比率の違いで機械的に出る数字でもあり、breadth 縮小の直接証拠にはならない。

今週取得できた直接指標として、S&P500 構成銘柄の 200 日移動平均上回り比率がある。

| 日付 | 200 日 MA 上回り比率 |

|---|---|

| 5/27 | 57.85% |

| 5/28 | 57.25% |

| 5/29 | 55.26% |

指数が週次 +1.43% を記録した同週に、幅広い銘柄の参加度は後退した。上昇した指数の下で、200 日移動平均を上回る銘柄比率が 3 日連続で下落したという事実は、「上昇の質が細っている」という判断を状況証拠から直接指標に格上げするに足る。

一方で反証も存在する。Russell 2000(RUT)は週次 +1.75% と S&P500 の +1.43% を上回った。小型株が大型株を上回って上昇したこの週の動きは、大型 Mag7 への一極集中という図式と整合しない。つまり今週の breadth 信号は次の二つが矛盾している。

- 200 日 MA 比率の低下(55.26%): 参加銘柄の幅の後退を示す

- RUT のアウトパフォーマンス(+1.75% vs +1.43%): 小型株の上振れを示す

両者は矛盾する信号であり、「breadth が単純に縮小した」と言い切ることはできない。より正確に言えば、「大型テクノロジーが指数をけん引しながら参加銘柄の幅は後退しており、他方で小型株は上振れた」という複合的な状態だった。NYSE 騰落ラインの絶対値や週次の上昇銘柄数といった補完指標は今週の一次ソースから取得できなかったため、来週以降の継続観察で評価を確定する。

XLK(テクノロジー ETF)+5.89% に対して XLF(金融 ETF)−0.69%、エネルギー XLE −5.38% という週次のセクター分化は、「幅広い上昇」とは異なる構図の状況証拠として付け加えておく。

(d) FOMC 反対 4 票・PCE コア +3.3% が金融セクターに重し

4/28〜29 FOMC 議事録では反対票が 4 名(1992 年以来最多)を記録した。内訳は次の通り。

- ミラン理事(ハト派 1 名): 0.25% 利下げを要求

- ハマック他 3 名(タカ派): 緩和バイアスの削除を要求

タカ派が 3 名、ハトが 1 名という非対称な分裂がスタグフレーション的景色を映している。

4 月 PCE コア前年比 +3.3%(BEA)、Q1 GDP 改定値 +1.6%(BEA)という組み合わせは「インフレが高いのに成長が鈍い」という典型的スタグフレーション的配置だ。この環境で FRB は利上げも利下げもしにくく、その硬直性が長期金利を高水準に維持し続けた。

当週は停戦報道で 10 年債利回りが 5/20 高値の 4.70% から 4.45% まで低下したものの、PCE +3.3% の環境下ではそれでも依然として高水準にある。この「低下したが高止まり」という状態が、銀行の利ざや・信用コストに対する懸念として XLF −0.69% という結果を招いた。

背景FOMC 反対票の意味と政策麻痺の構造

4/28〜29 FOMC で反対票 4 名という数字は、1992 年以来 34 年ぶりの多さだ。タカ派(緩和バイアス削除要求)3 名は「インフレはまだ終わっていない」、ハト派(利下げ要求)1 名は「成長鈍化を重視」というベクトルの違いがある。スタッフはインフレ予測を上方修正(PCE 総合 3.5%)し「双方向リスクの高まり」を明示した。

2026 年 5 月 22 日就任のウォーシュ新議長(第 17 代)は、6/16〜17 の初回 FOMC でどのようなメッセージを出すか未定だ。Bowman・Jefferson 両副議長は「データ待ち・先入観なし」を強調しており、緩和バイアス削除の有無が 7 月以降の全アセットの方向性を左右する。

(e) 日経 +4.73% の二重ドライバー

日経 225 の週次 +4.73%(63,339 → 66,329)は S&P500(+1.43%)の 3 倍超の上昇幅だ。ドライバーは二つある。

一つは米 AI 相場の直輸入。AI・半導体製造装置の日本企業(ソフトバンクグループ・東京エレクトロン・アドバンテスト)が指数上昇の大部分を担ったと報道されている。TOPIX の週次 +1.66%(3,892 → 3,957)が日経 225 の +4.73% を大きく下回っているのは、日経の半導体銘柄集中によるものだ。日経は半導体・テクノロジー加重が大きいため、SOX の急騰を直接取り込む構造になっている。

もう一つは原油安。WTI が週次 −12.5% と急落し、資源輸入国である日本の企業業績改善期待が高まった。Trading Economics によれば国内では 4 月小売売上が 1 年ぶりの高水準、鉱工業生産が予想外の増加を記録しており、国内需要面でも支援材料が重なった。

ドル円は週次 +0.05%(159.27)と横ばいで、財務省の 4/28〜5/27 円買い介入(11 兆 7,349 億円)が上値を抑制している。為替の詳細は fx spoke を参照。

詳細データドル円の週次日次レンジ(5/25〜5/29)

| 日付 | 安値(円) | 高値(円) |

|---|---|---|

| 5/25(月) | 158.76 | 159.06 |

| 5/26(火) | 158.85 | 159.39 |

| 5/27(水) | 159.17 | 159.59 |

| 5/28(木) | 159.12 | 159.67 |

| 5/29(金) | 159.10 | 159.39 |

週高値 159.67(木曜)、週安値 158.76(月曜)、週次レンジ 91 銭幅。財務省の円買い介入が 160 円台乗せを実質的に抑制している。

個別銘柄の動意

Dell Technologies(+42.6%)

$295.19 → $420.91。1 日で $125 以上、率にして +42.6% の上昇は大型株としては異例の動きだ。AI サーバー受注残 $51.3B は今後数四半期の売上を事実上保証しており、「AI インフラ需要は実在する」という命題に数字の裏付けを与えた。粗利率 18.1%(前年同期 21.6%)という圧縮は、AI サーバー比率が急上昇したことによる構造的な希薄化であり、CFO が説明する通り mix 変化の機械的結果だ。競合 HPE の決算(6/1 予定)が AI ネットワーキング需要の継続を確認すれば、このテーマはさらに広がる。

Microsoft(+7.6%)

$418.57 → $450.24。AI Copilot の月間アクティブユーザー拡大と Azure AI インフラ需要の拡大が続いている。Dell との関係は補完的だ。Dell のサーバーに積んだ NVIDIA の GPU が Azure データセンターに投入されるという実装経路で、Dell の受注残増加は MSFT のインフラ拡張と直接つながっている。

NVIDIA(−1.9%)

$215.33 → $211.14。月初高値 $235.74(5/14)から 5/29 時点で −10.4% の調整水準にある。決算(5/20 発表)は売上 $81.6B(+85% YoY)、次四半期ガイダンス ~$91B と過去最強級の内容だったが、株価は「期待の先取り」分を剥落させる動きを続けている。AI テーマ自体の否定ではなく、バリュエーション調整のフェーズと見る。来週 6/3 の Broadcom 決算は、AI 半導体テーマが Dell 後も続くかどうかを示す。

背景2023 年 9 週連続上昇との比較:何が同じで何が違うか

S&P500 の 9 週連続プラスは 2023 年以来の最長タイ記録だ。2023 年の 9 連騰(2023 年 11 月初旬から 2024 年 1 月初旬)は NVDA 主導の AI ブームを背景にしており、その後 2024 年 1 月に約 −3.5% / 2 週の調整が入った。

今回との違いは「根拠の質」だ。2023 年は AI への「期待」が主な動因だったが、2026 年は Dell の AI サーバー受注残 $51.3B という「実際の発注済みデータ」がある。ただし breadth の状況(200 日 MA 上回り比率 55.26%、Mag7 集中・XLK vs XLF 分化)という構造的類似点は変わっていない。調整が来るとすれば 2023 年と同様に「高いバリュエーション + breadth 縮小 + 突発的ネガティブイベント」の組み合わせが引き金になりやすい。現時点では NDX 年初来 +42.1%(高バリュエーション)、200 日 MA 比率低下(breadth 細化)、地政学的緊張(イラン関連)が 3 要素のうち 2.5 程度を満たしており、突発イベントが加わったときの反動余地は意識しておく必要がある。

一段深い視点

Mag7 内の資金移動という仮説

今週際立ったのは、「NVDA が下がりながら Dell と MSFT が急騰する」という分化だ。「NVDA(チップ)→ Dell(サーバー組み立て)→ MSFT(クラウド)というサプライチェーン内で、今週は中間・末端プレーヤーへの資金分散が起きた」という解釈は一つの可能性として成立する。ただしこれは 1 週間の観察から導いた仮説であり、資金フロー(ETF 純資金流出入、機関投資家ポジション変化)を確認しないうちは構造的なローテーションとは言えない。NVDA の下落が「乗り換え売り」なのか「単独の高値調整」なのかの切り分けは来週以降の課題として残る。

Nasdaq100 年初来 +42.1% と S&P500 +10.7% の 31.4 ポイント乖離は、構成銘柄の差やテクノロジー比率の違いで機械的に出る部分を含む。それを差し引いても Mag7 集中を示す指標として読めるが、週次の breadth 指標と組み合わせて評価するのが筋だ。

原油安 × FOMC 据え置きが作る「条件付きハト派環境」

WTI −12.5% によるインフレ圧力の部分緩和、CME FedWatch が示す 6 月 FOMC 据え置き 99.9% 織り込み、USD/JPY 159 円台維持という 3 要素が、今週の株式市場に「条件付きのハト派環境」を作り出した。「条件付き」というのは、PCE コア +3.3% というインフレ水準が依然タカ側に引っ張っていることを意味する。原油安が PCE 翌月分に反映されれば夏以降の利下げ期待が一段高まる可能性があるが、それは来月以降の話になる。fx、commodity、macro の各 spoke と合わせると、今週の因果連鎖の全体像が出る。

背景今週の因果連鎖(全アセット横串)

米・イラン停戦 MOU(5/28〜29)→ WTI −12.5% → インフレ圧力の部分緩和 → 長期金利低下(4.70% → 4.45%)→ グロース株バリュエーション改善 → SOX・XLK 上昇

Dell Q1 FY27 AI サーバー +757%(5/28 発表)→ AI インフラ実績化の確認 → Dell/MSFT 急騰 / NVDA 調整継続(ローテーションか単独調整かは来週以降のフローデータで確認)→ SOX +5.14%・XLK +5.89%

日本市場では両者の複合: WTI 急落 → 輸入コスト低下 → 企業収益改善期待 + 米 AI 相場の半導体銘柄への直接波及 → 日経 +4.73%(TOPIX +1.66% を大きく上回る半導体偏重の反映)

FOMC 反対 4 票(1992 年以来最多)× PCE コア +3.3% → 政策麻痺 → 長期金利高止まり(低下後も 4.45% と高水準)→ 金融 XLF −0.69%

関連記事

来週の注目点(株式)

- 6/1(月)引け後 米国時間(JST 6/2 朝): HPE 決算: AI ネットワーキング累計受注 $1.7〜1.9B 目標の達成可否を確認する。売上予想 $9.77B。Dell 後の「AI インフラ需要継続」の裏付けになるかどうかが焦点。達成なら SOX への押し上げ要因。

- 6/3(水)引け後 米国時間(JST 6/4 朝): Broadcom(AVGO)決算: 来週の最重要イベント。AI 半導体売上目標 $10.7B(四半期)の達成可否が SOX の方向性を決める。全体売上予想 $22B。Dell 後の「AI 第 2 弾実績」として市場が位置づけている。

- 6/3(水)引け後: CrowdStrike / Palo Alto Networks 決算: サイバーセキュリティ需要の持続性を確認する場。XLK 内の AI 関連とサイバーのセクター間強弱を見る。

- 6/4(木): Costco(COST)月次販売データ: 消費動向の強弱を確認する。強い = ディフェンシブ底堅さで XLY・XLP の相対感が変わり得る。弱い = グロース優位の構図が続く。

- 6/5(金)8:30 ET(JST 21:30): 米 5 月 NFP: 予想 +102〜125K、失業率 4.3〜4.4%。強い(+150K 超)= 利上げ観測加速 → 長期金利上昇 → グロース株バリュエーション圧迫。弱い(+80K 未満)= 利下げ期待再燃 → 全面高の可能性。どちらに振れるかで来週の引け水準が決まる。

背景来週シナリオ整理(ベース/ダウン/アップ)

ベースケース(Broadcom 達成 + NFP +102〜125K): リスクオン継続、10 週連続上昇も視野。200 日 MA 比率が 55% 台から回復するかどうかが breadth 回復の確認材料になる。

ダウンサイド(Broadcom 未達 or NFP +150K 超): SOX 主導の利益確定売り、9 連騰の反動調整。NDX 年初来 +42.1%・200 日 MA 上回り比率 55.26% という組み合わせは、ネガティブイベント 1 件で急調整を誘いやすい状態にある。10 年債利回りが再度 4.7% に接近するシナリオでは、グロース株のバリュエーション圧迫が広範なセルオフに転じる可能性がある。

アップサイド(Broadcom 大幅超過 + NFP 弱め): 利下げ期待再燃で全面高。この場合 200 日 MA 上回り比率の回復が確認できれば breadth 改善として読める。ただし PCE +3.3% が残る限りハト派環境の持続性には限界がある。

詳細データ来週 W23 のマクロイベント全カレンダー(株式への含意付き)

| 日付 | イベント | 株式への含意 |

|---|---|---|

| 6/1(月) | 米 ISM 製造業 PMI(5 月)、予想 53.0 | 50 超維持なら企業景況感の底堅さを確認、株にプラス |

| 6/1(月)引け後 | HPE 決算 | AI ネットワーク需要継続確認 → SOX 押し上げ |

| 6/2(火) | JOLTS 求人件数(4 月)、予想 680 万件 | 労働市場の逼迫度。強い = 利上げ警戒で金融株に重し |

| 6/3(水) | ADP 雇用(5 月) | NFP 先行指標 |

| 6/3(水)引け後 | Broadcom 決算 | SOX 方向性の決定的材料 |

| 6/4(木) | Costco 月次販売データ | 消費動向、ディフェンシブ vs グロースの相対感 |

| 6/5(金)8:30 ET | 米 5 月 NFP | 来週の週間クロージング材料、全アセットを動かす |

ソース

一次ソース(数字の裏取り)

- Investing.com「S&P 500 ヒストリカルデータ」 https://www.investing.com/indices/us-spx-500-historical-data (2026-05-30 取得)

- Investing.com「Nasdaq 100 ヒストリカルデータ」 https://www.investing.com/indices/nq-100-historical-data (2026-05-30 取得)

- Investing.com「Nasdaq Composite ヒストリカルデータ」 https://www.investing.com/indices/nasdaq-composite-historical-data (2026-05-30 取得)

- Investing.com「Dow Jones ヒストリカルデータ」 https://www.investing.com/indices/us-30-historical-data (2026-05-30 取得)

- Investing.com「Russell 2000 ヒストリカルデータ」 https://www.investing.com/indices/smallcap-2000-historical-data (2026-05-30 取得)

- Investing.com「日経 225 ヒストリカルデータ」 https://www.investing.com/indices/japan-ni225-historical-data (2026-05-30 取得)

- Investing.com「TOPIX ヒストリカルデータ」 https://www.investing.com/indices/topix-historical-data (2026-05-30 取得)

- Investing.com「SOX(PHLX 半導体)ヒストリカルデータ」 https://www.investing.com/indices/phlx-semiconductor-historical-data (2026-05-30 取得)

- Investing.com「XLK ヒストリカルデータ」 https://www.investing.com/etfs/spdr-select-sector---technology-historical-data (2026-05-30 取得)

- Investing.com「XLF ヒストリカルデータ」 https://www.investing.com/etfs/financial-select-sector-spdr-fund-historical-data (2026-05-30 取得)

- Investing.com「Dell 株価ヒストリカルデータ」 https://www.investing.com/equities/dell-inc-historical-data (2026-05-30 取得)

- Investing.com「MSFT 株価ヒストリカルデータ」 https://www.investing.com/equities/microsoft-corp-historical-data (2026-05-30 取得)

- Investing.com「NVDA 株価ヒストリカルデータ」 https://www.investing.com/equities/nvidia-corp-historical-data (2026-05-30 取得)

- Investing.com「AAPL 株価ヒストリカルデータ」 https://www.investing.com/equities/apple-computer-inc-historical-data (2026-05-30 取得)

- Investing.com「GOOGL 株価ヒストリカルデータ」 https://www.investing.com/equities/google-inc-historical-data (2026-05-30 取得)

- BusinessWire「Dell Technologies Q1 FY27 決算プレスリリース」 https://www.businesswire.com/news/home/20260528449392/en/Dell-Technologies-Delivers-First-Quarter-Fiscal-2027-Financial-Results (2026-05-30 取得)

- SEC EDGAR Form 8-K「NVIDIA Q1 FY27 決算(q1fy27pr.htm)」 https://www.sec.gov/Archives/edgar/data/0001045810/000104581026000051/q1fy27pr.htm (2026-05-30 取得)

- Trading Economics「米国株式市場」 https://tradingeconomics.com/united-states/stock-market (2026-05-30 取得)

- Trading Economics「日本株式市場」 https://tradingeconomics.com/japan/stock-market (2026-05-30 取得)

- BEA「個人消費支出(PCE)4 月」 https://www.bea.gov/news/2026/personal-income-and-outlays-april-2026 (2026-05-30 取得)

- BEA「Q1 GDP 改定値」 https://www.bea.gov/news/2026/gdp-second-estimate-and-corporate-profits-1st-quarter-2026 (2026-05-30 取得)

- FRB「FOMC 議事録(4/28〜29 分)」 https://www.federalreserve.gov/monetarypolicy/fomcminutes20260429.htm (2026-05-30 取得)

- Nikkei Asia「日経 225 年末終値」 https://asia.nikkei.com/business/markets/equities/nikkei-logs-highest-year-end-close-on-record-above-50-000 (2026-05-30 取得)

- 財務省「為替介入実績(4/28〜5/27)」 https://www.mof.go.jp/policy/international_policy/reference/feio/data/monthly/20260529.html (2026-05-30 取得)

- CME Group「FedWatch Tool」 https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html (2026-05-30 取得)

- FRED「米 10 年債利回り(DGS10)」 https://fred.stlouisfed.org/series/DGS10 (2026-05-30 取得)

- Investing.com「S&P500 構成銘柄 200 日移動平均上回り比率($S5TH)ヒストリカルデータ」 https://www.investing.com/indices/sp-500-stocks-above-200-day-average-historical-data (2026-06-03 取得)

- stockanalysis.com「XLE ヒストリカルデータ」 https://stockanalysis.com/etf/xle/history/ (2026-06-03 取得)

- Motley Fool「Dell Q1 2027 Earnings Call Transcript」 https://www.fool.com/earnings/call-transcripts/2026/05/28/dell-dell-q1-2027-earnings-call-transcript/ (2026-06-03 取得)

- AlphaSpread「Dell Q1 FY2026 投資家向け情報」 https://www.alphaspread.com/security/nyse/dell/investor-relations/earnings-call/q1-2026 (2026-06-03 取得)

視点 / 解釈の引用

(今号の本文引用は一次ソース・公的統計のみを使用)